我們都有台灣病,十點分析,最後一點是破局關鍵

主流追逐現象,我們探究原理,歡迎來到Metalogic。

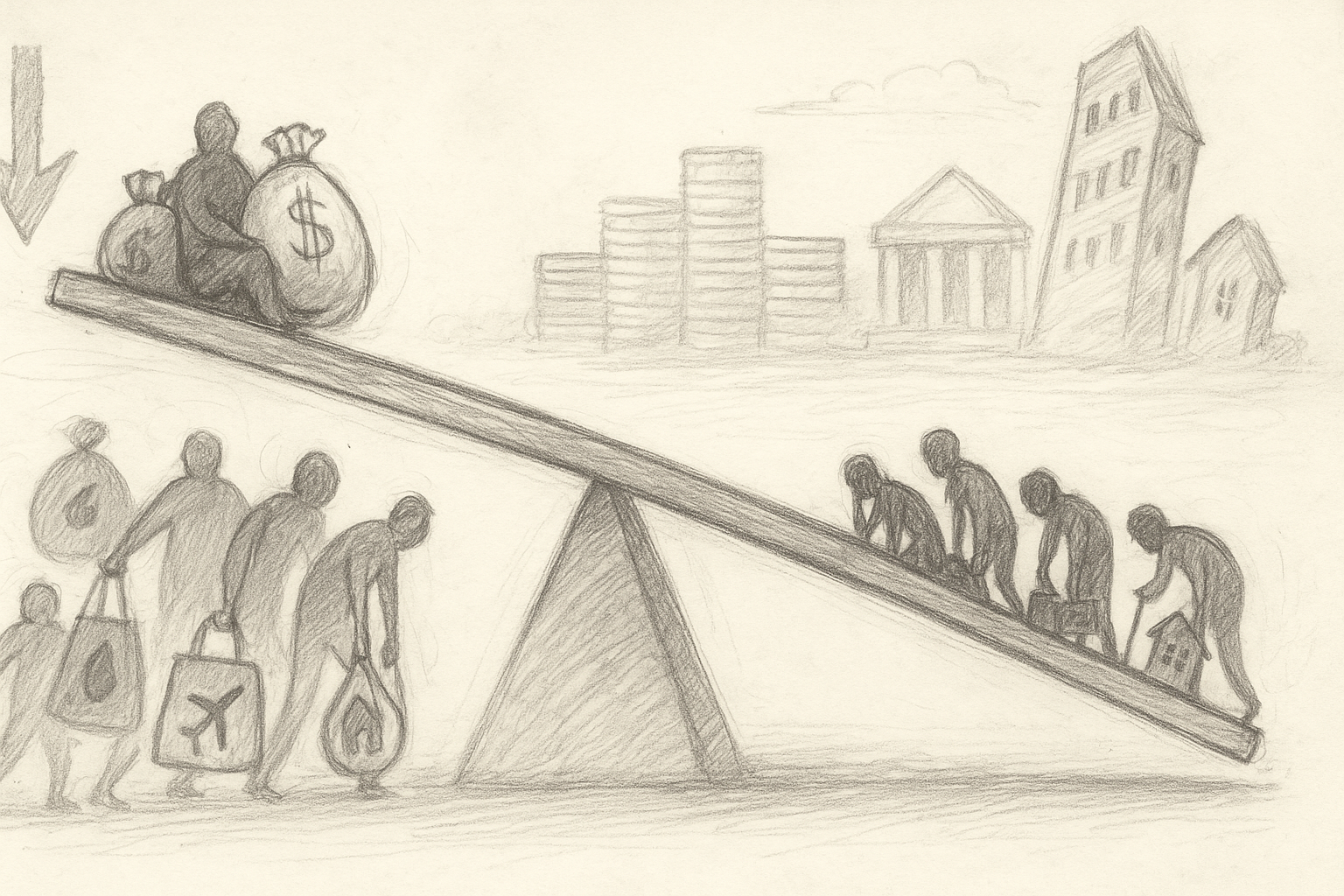

我們都得了台灣病,只是嚴重程度不同——關鍵不是找壞人,而是看清這個系統到底怎麼被我們一起養成的。

▋一、價格被刻意扭曲,整體生產力被忽略:台灣這局是「壓匯率換出口」的遊戲

台灣這三十年最關鍵的一句話是:我們不是靠整體社會生產力加強來贏,而是靠把「新台幣變便宜」來贏。從經濟學第一性原理看,價值本來應該來自勞動、資本、技術轉成產出;但是當匯率長期被壓低、薪資沒漲、房價卻飛天,代表價值不是消失,而是被系統性轉移到少數部門。

具體路徑很清楚:1990s 之後,我們選擇了這條封閉迴路:

「壓抑台幣 → 提高出口競爭力 → 積累順差 → 疊高外匯存底 → 支撐政府財政」

出口端與政府帳面都好看,但代價是國內消費者、年輕世代與內需產業一直在替這個模式付錢。這不是陰謀論,而是貨幣政策、財政結構與政治選票的「合成效果」。

當一個國家長期把匯率當成主戰場,就等於默許「綜合生產力不一定要升級,只要錢變便宜就好」。短期看起來漂亮,中長期必然出現四大扭曲:薪資與生產力脫鉤、房價資產泡沫、金融體系貨幣錯位、財政高度依賴央行盈餘。第一個感受到不對勁的,就是發現「工作越做越窮」的勞工與年輕人。

▋二、生產力翻倍、薪資原地踏步:被榨乾的不是勞動力,是未來感

如果只看「勞動生產力」這條線,1998–2025 的台灣其實很爭氣——效率大致翻倍,但單位勞動成本卻掉了約 25%。翻成白話就是:我們做得更多、更快、更好,但每一單位產值裡分給勞工的比例反而變少。這不是感覺問題,是數學問題。

為什麼會這樣?因為匯率被壓低,相當於出口企業拿到了一層「隱形補貼」,而這層補貼沒有透過薪資、稅制再分配回到勞工,而是大比例留在企業利潤與資本端。當「國家變有錢」這件事,不會自然傳導成「員工變有感」,久而久之,整個社會就會產生一種熟悉的荒謬:

GDP 很漂亮,薪資卻很無感。

當薪資被壓著打,而生活成本又被房價與匯率慢慢往上推,年輕人對未來的折現率只會越來越高——能短期賺到的,才是真實的;長期投資自己、提升技能的誘因反而下降。這就是為什麼下一個扭曲,必然會用「房價」的形式,在你的人生財務報表裡狠狠出現。

▋三、房價不是建商炒出來,而是央行印出來:資金只是在尋找最舒適的躺平處

「匯率長期干預 → 外匯存底暴增 → 過剩流動性 → 利率被壓低 → 資金找出口 → 房價起飛」,這條因果鏈,一點都不玄學。當央行為了壓低台幣,不斷買進美元,就等於不斷把新台幣丟進系統,結果就是銀行體系躺著也變超肥,存款海嘯加上低利率,最後只會往兩個地方擠:房地產與金融市場。

在一個持有不動產成本極低、囤房稅近乎裝飾的國家,資金要不進房市,要去哪裡?加上「有土斯有財」的文化信仰與超長年限房貸、寬限期等政策當加速器,房價所得比一路飆到世界前段班。你看到的是「建商很會賺」,背後其實是央行、稅制、文化、政策聯手創造的完美炒房組合。

當多數人的人生財報被一間房綁死,消費力自然被壓縮,創業與轉職風險承擔能力同步下降,「寧願卡在安全的低薪工作,也不敢換軌」就會成為主流選擇。這種結構,最後一定會把壓力推到金融體系上,而壓力最大的那一塊,名字叫做「壽險業」。

▋四、壽險業的貨幣錯位:看起來是保單,其實是全國級槓桿部位

乍看之下,壽險業只是賣保險、收保費、買資產,聽起來是穩健生意;但在台灣匯率結構底下,它更像是整個國家的「巨大外匯避震器」。央行不想在數據上被貼上「匯率操縱國」標籤,就把部分外匯買盤與投資壓力,巧妙轉移給壽險公司,由它們用保戶的新台幣保費去買大量美元資產。

結果就是:負債端大多是新台幣(保戶未來給付),資產端卻堆滿美元債券與海外投資,形成典型的「貨幣錯位」。平時大家都沒事,台幣溫和貶值,壽險看起來還賺匯兌;但一旦某天台幣被迫快速升值,這一大坨未避險部位就可能瞬間蒸發,壽險資本適足率崩掉,最後還是要政府與納稅人接盤。

這就是為什麼央行對匯率升值如此敏感,嘴上說是為了出口、就業與產業競爭力,骨子裡還有一層「不能讓金融體系爆在我任內」。當貨幣政策被這種結構綁住,台灣就正式進入一種「不能隨便動的均衡」,而這種均衡,背後一定有成熟的「共犯結構」。

▋五、為什麼這套結構撐了 25 年?因為它對「少數人太好用」

從公共選擇理論看,現在這個匯率與金融體制,對出口導向企業與資產持有者,是一套超級舒適的制度設計。受益者高度集中、資本雄厚、組織完整,能有效遊說與影響政策;而承受成本者——年輕人、租屋族、小資勞工——數量龐大卻極度分散,很難在政治上形成有效壓力。

央行透過匯率操作與外匯存底管理賺取的盈餘,上繳政府的比例高達政府收入的顯著份額,這讓政府財政也對這套制度產生依賴。換句話說,匯率不只是經濟工具,而是「財政來源」與「政治穩定器」。要你自廢武功,等於要你主動砍掉自家一大塊穩定收入,任何執政者都會本能抗拒。

當出口團體、資產階級、金融體系與政府財政都因這套模式受益時,政策就會自然傾向「維持現狀」。這不是誰壞,而是系統設計一次又一次被微調成「最有利於掌握資源的一群人」。而在這個架構裡,台灣其實已經被鎖進一個更明確的模式——「匯率壓抑模型」。

▋六、匯率壓抑模型的本質:全民生活成本,補貼少數出口與資產

把所有線索拉在一起,結論其實殘酷又簡單:台灣長期選擇的是「靠低匯率換競爭力、靠外匯存底換財政收入」的模式,而這套模式的實質內容就是——

以全民的生活成本,補貼出口部門與資本持有階層。

低匯率讓出口更便宜,卻讓所有進口能源、食品、國外旅遊與技術設備更貴,消費者買單;房價高漲讓資產持有者賺價差,年輕人與租屋族付出更高房租與更沉重貸款;壽險業在海外押注賺殖利率,匯率一旦逆風,最後得政府出手,還是全民去救。這一切加總,就是一種「隱形稅」,只是不叫稅,而是叫制度。

當一個社會習慣用這種方式分配成本與收益時,大家會慢慢接受一種似曾相識的說法:「沒辦法,小國就是要這樣活。」但現實是,這個均衡不是永遠可維持的,它只是看起來穩,而系統內部的壓力其實一直在累積,不可持續,朝著一個「崩潰點」前進。

▋七、「崩潰點」正在逼近:外部壓力與內部失衡同時發酵

任何長期不調整的制度,終究會被現實修正。外部來看,美國與 G7 對全球巨額順差國家的態度,正逐步從「睜一隻眼閉一隻眼」,走向更精細的金融監理與地緣政治盤算;雖然美國現在更在意的是台灣的安全與晶片供應,但當全球金融環境再度震盪時,匯率與資本流向問題還是會重回檯面。

內部則更直接:房價把內需窒息,薪資停滯削弱創新與人力投資,年輕人被迫把人生前 20 年的現金流押在一間房上,創業、轉職、再教育的「選項價值」全部被吃掉。壽險業貨幣錯位則像一顆體積巨大的未爆彈——沒事的時候大家都很安心,一旦爆,就是系統性風險。

這就是典型的「不可持續 」:在沒有外力干預的情況下,系統會維持一種表面穩定,所有人都知道裡面怪怪的,但誰動誰死。所以真正的問題不是「要不要調」,而是「何時、用什麼方式調」,而這就帶到下一個必然問題:如果真的要拆這一局,解方長什麼樣子?

▋八、解方不會漂亮,但可以有秩序:漸進升值+財政補位+產業轉向

要從「匯率戰略」轉向「生產力戰略」,步驟理性上其實清楚,只是政治上很難說服。

第一步是央行規劃一條可預期、可管理的「穩健升值路徑」,而不是放任市場一次性大幅重估;讓企業有時間調整成本結構、升級技術,而不是被瞬間抬離戰場。

第二步是財政政策補位。當匯率與房市慢慢回歸理性,部分傳統出口業與高槓桿族群一定會受傷;這時政府必須把從外匯存底、房地產與資本市場中拿到的「超額收益」,用在三個地方:產業轉型補助、勞工再訓與高科技投資,加速經濟從「靠便宜」走向「靠厲害」。這不是撒錢,是重新配置風險與回報。

第三步則是公開講清楚「痛苦時間表」。台灣最大的問題之一,是喜歡把所有不舒服的事情埋到地毯底下,最後變成一次性爆炸。若能用理性論述說服社會:轉型一定痛,但可以有節奏、有補償、有護欄,那麼這場結構調整,就不必用金融危機的方式來收場。

而談到真正的「護欄」,就一定會回到一個核心:經濟果實要怎麼重新分配。

▋九、讓薪資重新跟上生產力:不只是公平,而是優化長期競爭力

重新連結「生產力」與「薪資」的關係,表面上看是正義問題,實際上是國家競爭力的續命工程。當勞工在分配上長期被壓低,最終不是企業賺更多,而是整個社會的創新意願與風險承擔能力被消耗殆盡——人才選擇躺平、出走或短線投機,而不是扎實投入長期技術與組織創新。

要讓薪資與生產力重新連動,工具不只一種:包含提升勞動談判力、合理調整基本工資與工時、改善稅制讓勞動所得減輕負擔,同時對資本利得、囤房與超額資產收益課以更接近國際水準的負擔。這不是獵巫有錢人,而是讓「賺得多的人」更有誘因把資本投入真正提升生產力的領域,而不是只壓在資產價格上。

不管是匯率調整、稅制改革、產業轉型,說到底都指向一個核心問題:未來的生產力會長在哪裡?如果我們只是把舊體制的按鈕調一調,卻沒抓住下一波生產力來源,那代價只會白受。

下一個真正有機會「打斷現有均衡」、重新洗牌的變數,其實已經在我們桌上了:AI。

▋十、AI 是破局的最後關鍵:不只是新工具,而是新「制度設計」的槓桿

如果說過去 30 年,台灣靠的是「硬體+弱匯率」組合,那未來 30 年真正能決定輸贏的,是「AI+新組織形態+全球資本流向」。AI 對生產力的影響,並不是把舊有流程加快 20% 那麼單純,而是讓「懂得設計系統的人」,有機會把一個人變成一支小型戰鬥團隊,把一個團隊變成一個跨國公司等級的生產單位。

這意味着,真正會被 AI 放大的,不是笨忙的工時,而是可複製的「高價值腦力輸出」與「可被產品化的服務」。新型態組織若能用 AI 把決策、執行、行銷、客服、數據分析全部模組化,效率可以是傳統組織的 10 倍起跳,資本自然會追著這種結構跑。當資本可以在全球虛擬空間裡瞬移,過去那種「靠壓低母國貨幣換競爭力」的玩法,會越來越沒意義。

更關鍵的是,AI+網路+區塊鏈正在打開一個「虛擬世界移民潮」:人們把時間、注意力與財富,越來越多地投入數位空間;新型貨幣、虛擬資產與全球社群將成為下一輪資本泡沫與價值創新的主戰場。台灣若能設計出一套「用 AI 放大個體與中小組織生產力」的國家級策略,讓人不必靠房市也能累積資本與能見度,才有機會真正走出「匯率壓抑+資產泡沫」這個老劇本。

台灣病不是一顆腫瘤可以切掉,而是一整套歷史養成的體質;真正的解法,不是找一個英雄政府來幫我們康復,而是承認:我們都在這個系統裡,也都有責任決定下一步要把資源往哪裡推。當我們願意從「壓低價格」轉向「提高能力」,從「押住房子」轉向「押自己與新技術」,台灣的病才有可能不靠奇蹟,而靠設計痊癒。經濟學人的封面會翻頁,但我們寫的這一章,還在進行式。

最後,讓我們為這份報告製作一首主題曲,把整個文章的概念濃縮精煉成一首搖滾歌曲,搭配音樂體驗概念,別有一種獨特風味,還記得以前看小說時搭配喜歡的專輯邊聽邊看嗎? 對,我就愛這種視聽一體的感覺~

《Taiwanese Disease》是一首把二十五年的台灣經濟矛盾化為金屬聲牆的工業搖滾戰歌,以冰冷機械節奏、破音吉他與暗黑電子脈衝,呈現弱幣策略、房價怪獸、薪資停滯與共犯結構的真實震動。主歌像陰影紀錄片,副歌則以軍事節奏與男性合唱爆裂而出,英語吶喊把整個世代的壓抑點燃。間奏的金屬崩裂聲象徵制度斷裂,而尾段 AI 火種帶來破曉般的希望,從黑暗走向重生。這首歌是讓人能“聽見”台灣病的聲音、也能“看見”未來可能性的四分鐘電擊。

您的支持對於Metalogic的發展至關重要。若有想法請留言,我樂意回覆討論。若覺得內容不錯,請訂閱,支持我們的Facebook粉絲頁。

看見的只是現象,理解的才是力量,

Metalogic,我們下次見。

▋相關資料

程世嘉 臉書貼文

Madeleine Cheng 臉書貼文

東岸跪婦的大城小事 Real Housemaid Digest 臉書貼文

1、書名:Real Wage Stagnancy: Evidence from Taiwan

作者:Lih Huang (2020)

核心觀點:他檢視台灣經濟成長與實質薪資成長脫鉤的現象,指出雖然勞動生產力持續上升,但勞工所獲得的報酬成長反而停滯。

2、書名:Is Taiwan’s Workforce Underpaid? Evidence from Marginal Product of Labor Estimates

作者:Tobias Haepp & Ping-Lung Hsin (2016)

核心觀點:透過公司層級資料估算勞動邊際產出與實際薪資的差距,發現勞工報酬與其邊際產出之間的差距逐年擴大。

3、書名:Interest Rate Policy and House Prices: Evidence from Taiwan

作者:Shiu-Sheng Chen & Bo-Yie Chen (2024)

核心觀點:以台灣 1991-2021 季資料檢視貨幣政策(利率)對房價的影響,發現寬鬆貨幣政策是房價上漲的重要驅動因素。

4、書名:The Unsuccessful Transformation of Taiwan’s Economy

作者:Wen-Cheng Chu (2023)

核心觀點:分析台灣仍維持出口導向與低匯率策略,導致產業升級阻礙、內需被壓抑與結構性失衡。

5、書名:Exchange Rate Undervaluation and Manufactured Exports

作者:R. Nouira (2011)

核心觀點:從跨國樣本看,多數國家在 1991-2005 期間利用匯率低估來提高製造業出口競爭力,但長期難以維持且伴隨扭曲。

6、書名:Exchange Rate Undervaluation, Economic Institutions and Exports Performance: Evidence from Firm-Level Data

作者:Ibrahim Elbadawi & Chahir Zaki (2021)

核心觀點:研究匯率低估在不同制度環境下對出口的促進效果;發現低估或許有利,但制度不佳、金融市場薄弱時,會演變成負面工具。

7、書名:Bubbles in the Taiwan Housing Market: The Determinants

作者:I-C Tsai (2011)

核心觀點:針對台灣四大城市房價泡沫化進行研究,指出資金過剩、低利率、財務槓桿與政策誘因構成泡沫形成機制。

Member discussion