2026年5月,世界正往哪裡去?

主流追逐現象,我們探究原理,歡迎來到Metalogic。

本文將深入分析2026年五月全球熱點新聞背後的趨勢分析。看完後您將會理解,世界如何從效率走向韌性,AI資本狂潮如何改變產業與地緣政治的競爭,以及企業可以如何面對這個信任稀缺的時代。

2026年5月的全球熱點,本質不是單一新聞事件,而是「AI資本狂熱」撞上「能源、制度、信任與地緣政治極限」後,全球資產定價邏輯從效率轉向韌性。

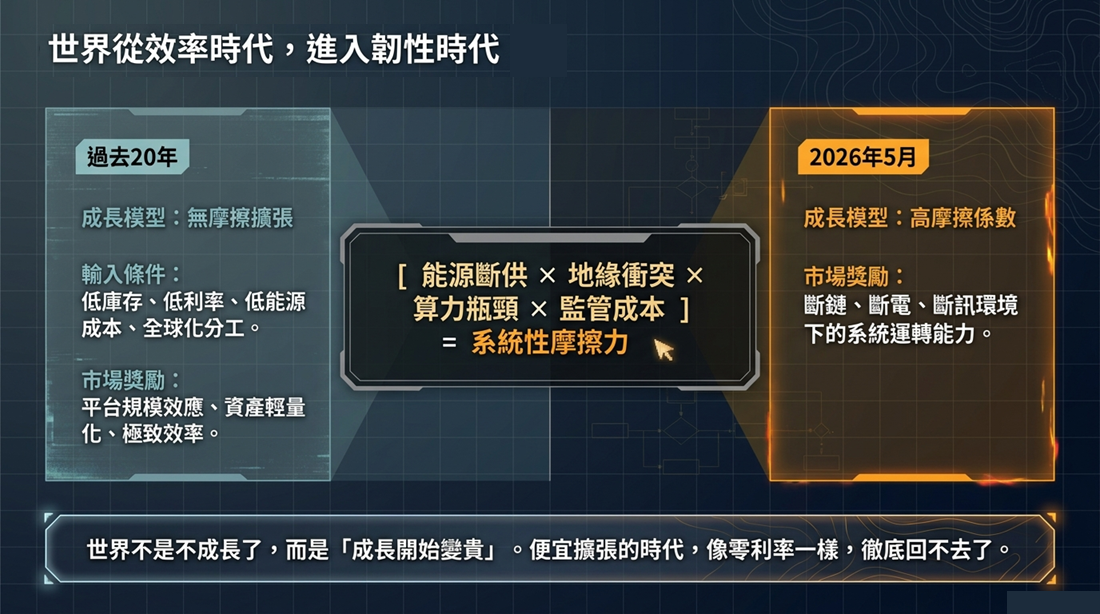

▋一、世界從效率時代進入韌性時代

過去二十年,全球資本市場主要獎勵「效率」:低庫存、低利率、低能源成本、全球化分工、平台規模效應。

2026年5月呈現的核心變化,是效率紅利開始退潮,能源斷供、地緣衝突、AI算力瓶頸、公共衛生危機、社會抗議與監管成本,同時抬高全球經濟的摩擦係數。

因此,未來資產配置的核心不再只是追求成長速度,而是判斷企業是否具備「在斷鏈、斷電、斷訊、斷信任環境下仍能運轉」的能力。

一句話:世界不是不成長了,而是成長開始變貴;便宜成長的時代,像低利率一樣,回不去了。

▋二、能源從成本項目,變成全球經濟的底層稅

UAE退出OPEC的象徵意義,在於石油卡特爾的協調能力下降。當區域大國優先追求自身生產彈性與安全,而非組織紀律,能源價格波動就不再是短期供需問題,而是結構性常態。

荷莫茲海峽重新開放,表面上降低了斷供風險,但本質上可能轉化為「安全費」與「政治租金」。能源航道從低摩擦通道,變成高軍事保護、高政治溢價的全球收費站。

能源是一切經濟活動的熱力學基礎。只要能源成本底線被抬高,廉價航空、遠程物流、低毛利零售、能源進口國貨幣,都會承受估值與現金流壓力。

Spirit Airlines關閉營運的案例,可被理解為低毛利、高燃油依賴商業模式的「系統性追加保證金通知」。當能源成本非線性上升,沒有定價權的企業會先被市場清算。

▋三、AI狂熱進入物理約束區

AI發展表面上是模型、演算法與資料競爭,底層其實是電力、散熱、土地、晶片、先進封裝與資本支出的重資產競爭。

科技巨頭AI基礎建設資本支出大幅擴張,Anthropic、Nvidia、SpaceX、xAI、華為等案例共同指向同一件事:AI已從軟體產業,演變為能源密集型、資本密集型、國防級基礎建設。

算力的天花板不是想像力,而是熱力學。每一個Token背後,都有電力、冷卻、水資源、晶圓產能與折舊壓力。

因此,AI競爭的勝負關鍵,將從「誰的模型最聰明」轉向「誰能以最低能源成本、最高晶片效率、最穩定供應鏈,產生可變現的有效Token」。

▋四、算力主權正在取代傳統軍事主權

國家實力過去看航母、飛彈、石油儲備;未來還要看資料中心、晶片供應、電網韌性、AI模型能力與自主決策系統。

美軍與AI巨頭合作,代表AI不再只是行政效率工具,而是國防盾牌、情報系統、自主武器與戰場決策引擎。

如果自主武器預算從數億美元級別跳升至數百億美元級別,這代表AI正式進入主權安全資產的範疇。

國防、電力、半導體、雲端、AI模型公司,正在形成新的國家基礎設施聯盟。未來的地緣政治,不只是軍隊對軍隊,也是算力對算力、電網對電網、模型對模型。

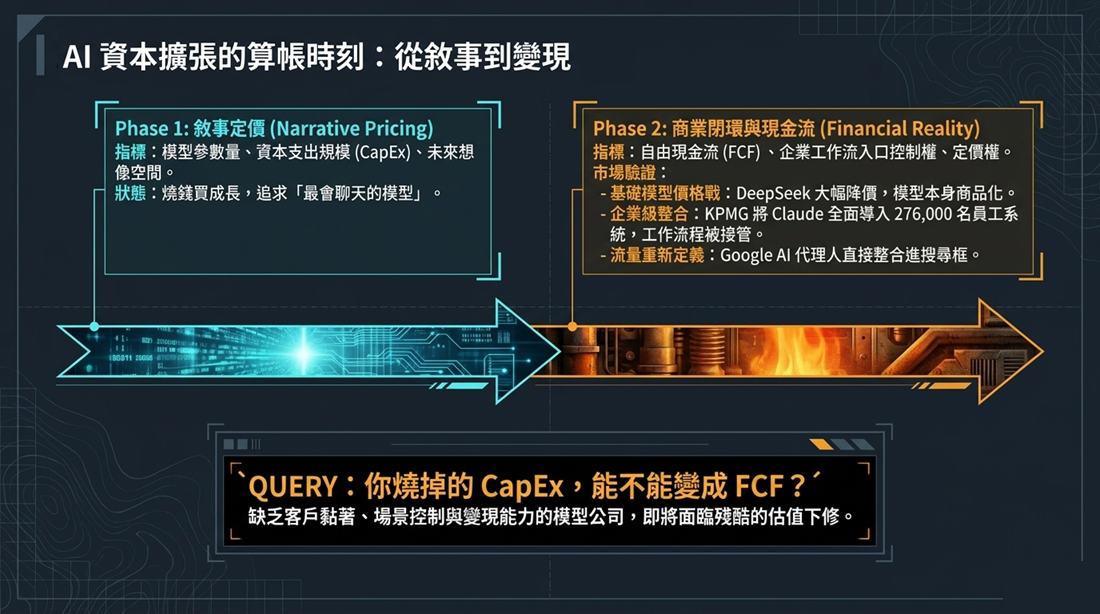

▋五、AI從敘事擴張,進入算帳與變現階段

AI產業第一階段靠敘事定價:模型能力、使用者成長、資本支出規模、未來想像空間。

第二階段開始看財務現實:誰有自由現金流、誰有定價權、誰能把AI真正嵌入企業工作流,誰才有長期價值。

DeepSeek大幅降價,代表基礎模型將進入價格戰;Google把AI代理人整合進搜尋框,代表流量入口被重新定義;KPMG全面導入Claude,代表企業工作流程正在被模型接管。

這說明AI產業已從「模型展示」進入「商業閉環」。缺乏客戶黏著、場景控制、工作流入口與變現能力的模型公司,將面臨估值下修。

真正有價值的不是會聊天的模型,而是能替企業省成本、增收入、降風險、提高決策速度的AI系統。市場最終還是會問那個冷酷問題:你燒掉的CapEx,能不能變成FCF?

▋六、AI代理人改寫流量經濟,內容產業進入零點擊時代

OpenAI與Google推動搜尋代理人化後,AI不再只是給連結,而是直接替用戶完成任務。這會壓縮傳統媒體、部落格、內容網站依靠搜尋流量變現的空間。

若AI答案直接滿足需求,使用者就不再點進原始網站,內容產業會面臨「被引用、被吸收、但不被導流」的結構性危機。

媒體產業的應對策略有三個方向:

第一,零點擊防禦:建立私域社群、會員系統、不可輕易抓取的結構化資料,避免核心價值被AI無償吞噬。

第二,IP資產化與法律授權:把內容、資料庫、影像、新聞採訪與品牌信任,轉化為可授權、可訴訟、可收費的法律資產。

第三,品牌真實性溢價:當自動化內容泛濫,人類原創、現場採訪、專業判斷與原生信任,反而變得更稀缺。

未來內容產業的核心問題不是「如何獲得流量」,而是「如何在AI中介世界裡保有定價權」。

▋七、合規與信任成為最高昂的護城河

歐盟以《數位服務法》重罰Temu,教宗良十四世聚焦AI與人類尊嚴、要求建立AI監管框架,兩者共同指向一個趨勢:無摩擦數位擴張的時代正在結束。

企業未來不能只追求增長,還必須承擔資料治理、平台責任、演算法透明、內容真實性、AI安全與跨境合規成本。

過去市場獎勵「跑得快」的平台;未來市場會獎勵「跑得久、管得住、信得過」的平台。

信任會被資本化,不信任也會被折價。這不是道德說教,而是估值模型的變化。

▋八、遞弱代償:文明越進步,系統越脆弱,代償能力越值錢

2026年5月出現的公共衛生、社會抗議、青年失業、地緣衝突與能源風險,本質上都是複雜系統的脆弱點共振。

現代文明越高度分工,效率越高,但也越依賴少數關鍵節點:能源航道、晶片供應、電網、金融市場、雲端平台、公共衛生系統與社會信任。

當其中任何一個節點失效,都可能透過供應鏈、通膨、金融市場與政治情緒快速傳導。

因此,未來最高價值的企業,是能提供「代償能力」的企業:當世界斷鏈,它能維持供應;當世界斷電,它能提供能源;當世界斷訊,它能保持連線;當世界失真,它能提供可信驗證。

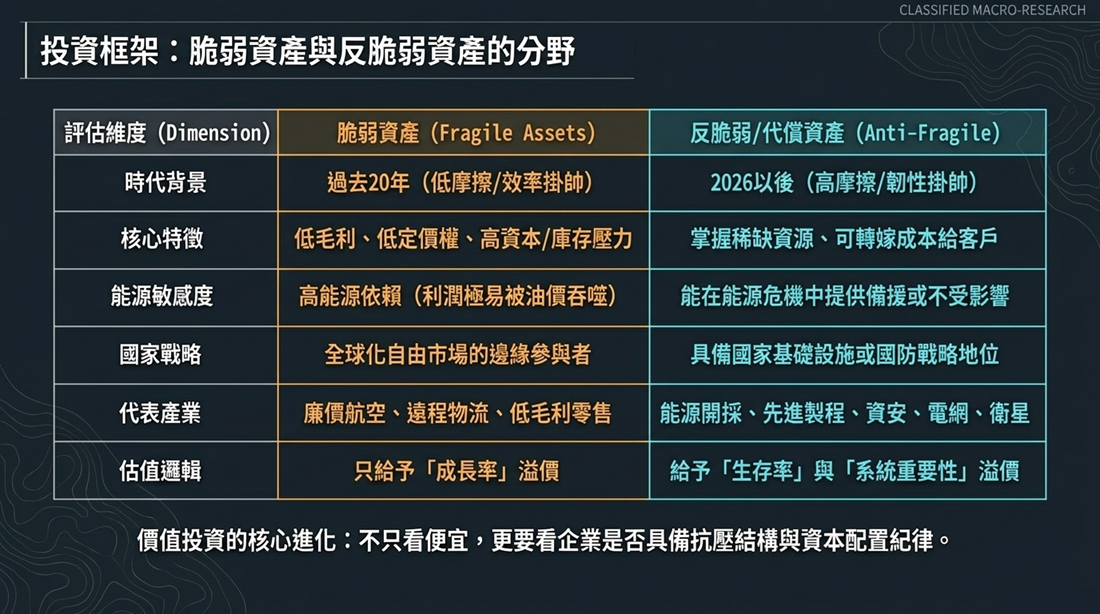

▋九、投資:脆弱資產與反脆弱資產的分野

受創產業,通常具備四個特徵:低毛利、低定價權、高能源依賴、高資本或高庫存壓力。代表包括廉價航空、遠程物流、低毛利零售、能源進口國貨幣。

受益產業,通常具備四個特徵:掌握稀缺資源、可轉嫁成本、具備國家戰略地位、能在危機中提供代償能力。代表包括能源開採設備、自動化國防工業、電網韌性建設、資安基礎設施、高端品牌、先進製程、記憶體、衛星通訊與太空物流。

未來估值溢價不只給成長率,也會給「生存率」。能在高摩擦世界裡維持現金流的企業,會比只在低摩擦世界裡高速成長的企業更稀缺。

價值投資的核心也要進化:不只看便宜,還要看企業是否具備抗壓結構、定價權、資本配置紀律與系統重要性。

▋三個具體判斷

第一,能源將重新成為全球估值模型的核心變數。未來所有低毛利、高能耗、低定價權企業,都會被能源波動重新定價;能源不再只是成本,而是文明運轉的底層稅率。

第二,AI投資將從模型敘事轉向基礎設施與自由現金流。真正的贏家不是最會募資的模型公司,而是掌握晶片、電力、企業工作流、資料治理與變現閉環的公司。

第三,未來超級資產屬於能提供代償能力的企業。台積電、三星、Nvidia、SpaceX、資安公司、電網韌性公司、高信任品牌,代表的不是單一產業機會,而是高不確定世界中的生存基礎設施。

▋結論:新時代的資本配置關鍵

2026年5月的全球熱點可以濃縮成一句話:資本還在狂奔,但物理世界開始收費,制度世界開始設門檻,信任世界開始變稀缺。

未來十年最值得配置的,不是單純講成長故事的企業,而是能把能源、算力、信任、供應鏈與國家安全整合成現金流的企業。

在遞弱代償的世界裡,文明越脆弱,代償越昂貴;誰能提供代償,誰就掌握定價權。這就是下一輪超級資產的形成邏輯。

看見的只是現象,理解的才是力量,

Metalogic,我們下次見。

您的支持對於Metalogic的發展至關重要。

若有想法請留言,我樂意回覆討論。

若覺得內容不錯,請訂閱。

Member discussion